MỞ ĐÀO TẠO CHUYÊN NGÀNH NGÂN HÀNG SỐ Ở TRƯỜNG ĐẠI HỌC HÒA BÌNH LÀ BƯỚC ĐI ĐÚNG HƯỚNG CHUYỂN ĐỔI SỐ VÀ ỨNG DỤNG AI ĐỂ TẠO CƠ HỘI NGHỀ NGHIỆP CHO SINH VIÊN

* Chương trình Đào tạo chuyên ngành Ngân hàng số thuộc ngành Tài chính – Ngân hàng được ban hành theo Quyết định số 613/QĐ-ĐHHB ngày 04/07/2025 của Hiệu trưởng Trường Đại học Hòa Bình.

* Bài viết với những kiến thức cơ bản về công nghệ Ngân hàng số, kỹ thuật, kỹ năng chuyển đổi số và ứng dụng AI trong hoạt động ngân hàng, nhằm cung cấp cho người đọc quan tâm đến đào tạo chuyên ngành Ngân hàng số.

Sự phát triển mạnh mẽ trong chuyển đổi số và ứng dụng AI ở Việt Nam và trên thế giới đòi hỏi các trường đại học phải đổi mới cơ cấu đào tạo các ngành/chuyên ngành để đáp ứng nhu cầu tuyển dụng nguồn nhân lực. Trường Đại học Hòa Bình là một trong các trường đại học sớm mở ra đào tạo chuyên ngành Ngân hàng số thuộc ngành Tài chính – Ngân hàng. Bài viết này chúng tôi bàn luận đến các vấn đề: Xu hướng tất yếu đào tạo chuyên ngành Ngân hàng số, Ngân hàng số là gì? Các dịch vụ phổ biến của Ngân hàng số, Các đặc điểm của Ngân hàng số, Lợi ích nổi bật khi sử dụng Ngân hàng số.

Mục lục

1. Xu hướng tất yếu đào tạo chuyên ngành Ngân hàng số

Việc mở ra đào tạo chuyên ngành Ngân hàng số tại các trường đại học là xu hướng tất yếu:

1/ Do nhu cầu tuyển dụng nguồn nhân lực chất lượng cao

Trong bối cảnh công nghệ phát triển mạnh mẽ và nhu cầu giao dịch nhanh – tiện lợi – an toàn ngày càng tăng, Ngân hàng số (Digital Banking) đang dần là công nghệ giao dịch chủ yếu của ngành tài chính – ngân hàng hiện đại.

Ngân hàng số đang trở thành trụ cột trong chiến lược phát triển của ngành ngân hàng toàn cầu. Tại Việt Nam, xu hướng này cũng được thúc đẩy mạnh mẽ nhờ Chương trình chuyển đổi số quóc gia và sự thay đổi trong hành vi người tiêu dùng. Với xu hướng đó, ngành ngân hàng Việt Nam đang chứng kiến sự thay đổi sâu rộng trong các vận hành và cung cấp dịch vụ. Theo báo cáo của Bộ Lao động – Thương binh và Xã hội đến năm 2025, ngành Tài chính – Ngân hàng cần bổ sụng hơn 30.000 lao động/năm, trong đó 40% nhu cầu thuộc về mảng Ngân hàng số, Công nghệ tài chính (Fintech).

Các ngân hàng như Vietcombank, Techcombank, MBBank…không ngừng tuyển dụng các vị trí liên quan đến công nghệ giao dịch các dịch vụ Ngân hàng số và phát triển sản phẩm Công nghệ tài chính .

Từ cơ sở lý luận và thực tiễn tại các Ngân hàng thương mại Việt Nam cho thấy nhu cầu tuyển dụng nguồn nhân lực có kiến thức về công nghệ thông tin, kiến thức đó gắn liền với công nghệ quản trị hoạt động kinh doanh, các giao dịch dịch vụ ngân hàng theo công nghệ hiện đại ngày càng tăng.

2/ Nhu cầu học hỏi và nâng cao kiến thức của người học

Thời đại công nghệ thông tin, chuyển đổi số và ứng dụng AI đang bùng nổ, các thế hệ học sinh và sinh viên đang khao khát nắm bắt những thành tựu khoa học công nghệ tiên tiến của thế giới. Với hoài bão và mong ước của học sinh chuẩn bị bước vào đại học là được học những trường đại học, những ngành/chuyên ngành đang “hot” – xã hội đang có nhu cầu tuyển dụng cao. Do vậy, khi các em vào học chuyên ngành Ngân hàng số vừa tiếp cận được kiến thức công nghệ thông tin, vừa được trang bị hoàn hảo công nghệ Ngân hàng số. Khi người học có được hai khối kiến thức trên là tạo cho mình cơ hội làm việc lớn trong giai đoạn chuyển đổi số hiện nay.

2. Ngân hàng số là gì?

Ngân hàng số (digital banking) là mô hình ngân hàng ứng dụng công nghệ số để cung cấp đầy đủ các dịch vụ tài chính trực tuyến, giúp người dùng có thể thực hiện giao dịch mọi lúc, mọi nơi mà không cần đến phòng giao dịch truyền thống. Thay vì xếp hàng chờ đợi tại ngân hàng, khách hàng chỉ cần sử dụng ứng dụng Mobile/ App Banking hoặc truy cập nền tảng ngân hàng điện tử để chuyển tiền, mở tài khoản, gửi tiết kiệm, đăng ký vay, quản lý tài chính cá nhân,… một cách dễ dàng.

Khác với Internet Banking thông thường chỉ hỗ trợ một số chức năng cơ bản, ngân hàng số mang đến trải nghiệm toàn diện và tự động hóa, từ đăng ký dịch vụ đến xác thực, định danh và quản lý tài khoản, tất cả đều diễn ra online, không giấy tờ, không thủ tục rườm rà.

Có thể hiểu một cách tổng quát: Ngân hàng số là một hình thức ngân hàng số hóa tất cả các hoạt động, dịch vụ của ngân hàng trên nền tảng website hoặc ứng dụng di động và thực hiện ở các chi nhánh ngân hàng.

Nhiều người thường nhẫm lẫn, thậm chí đánh đồng khái niệm Ngân hàng số (Digital Banking) với Ngân hàng điện tử (E-Banking). Trên thực tế, Ngân hàng số là bước phát triển cao hơn của Ngân hàng điện tử. Ngân hàng số đòi hỏi cao hơn về công nghệ gồm sự đổi mới trong dịch vụ tài chính, chiến lược di động, kỹ thuật số, AI, thanh toán, RegTech, dữ liệu, blockchain, API, kênh phân phối và công nghệ…

Nhờ tính linh hoạt, tốc độ và khả năng bảo mật cao, Ngân hàng số ngày càng trở thành xu hướng tất yếu trong quản lý tài chính cá nhân và doanh nghiệp hiện đại.

3. Các dịch vụ phổ biến của Ngân hàng số

Ngân hàng số không chỉ đơn thuần là kênh giao dịch trực tuyến mà còn là nền tảng tích hợp toàn diện nhiều dịch vụ tài chính cá nhân và doanh nghiệp. Dưới đây là các dịch vụ phổ biến mà người dùng có thể trải nghiệm thông qua ứng dụng ngân hàng số hiện nay.

- Mở tài khoản trực tuyến (eKYC):Quy trình đăng ký và xác minh danh tính hoàn toàn online. Người dùng có thể mở tài khoản ngân hàng hoàn toàn online chỉ trong vài phút mà không cần đến chi nhánh. Nhờ công nghệ định danh điện tử eKYC, việc xác minh thông tin cá nhân trở nên nhanh chóng, an toàn và tiện lợi.

- Chuyển tiền, nhận tiền:Có thể chuyển tiền nội bộ, liên ngân hàng, quốc tế đơn giản, dễ dàng. Ngân hàng số hỗ trợ đa dạng hình thức chuyển tiền bao gồm chuyển nội bộ, liên ngân hàng, chuyển tiền bằng số điện thoại, mã QR hoặc tài khoản quốc tế. Giao dịch có thể thực hiện 24/7 với tốc độ xử lý tức thời.

- Thanh toán hóa đơn:Khách hàng có thể thanh toán nhiều loại hóa đơn như điện, nước, internet, truyền hình, học phí, phí dịch vụ… trực tiếp trên ứng dụng mà không cần đến quầy thu tiền hoặc điểm giao dịch trung gian.

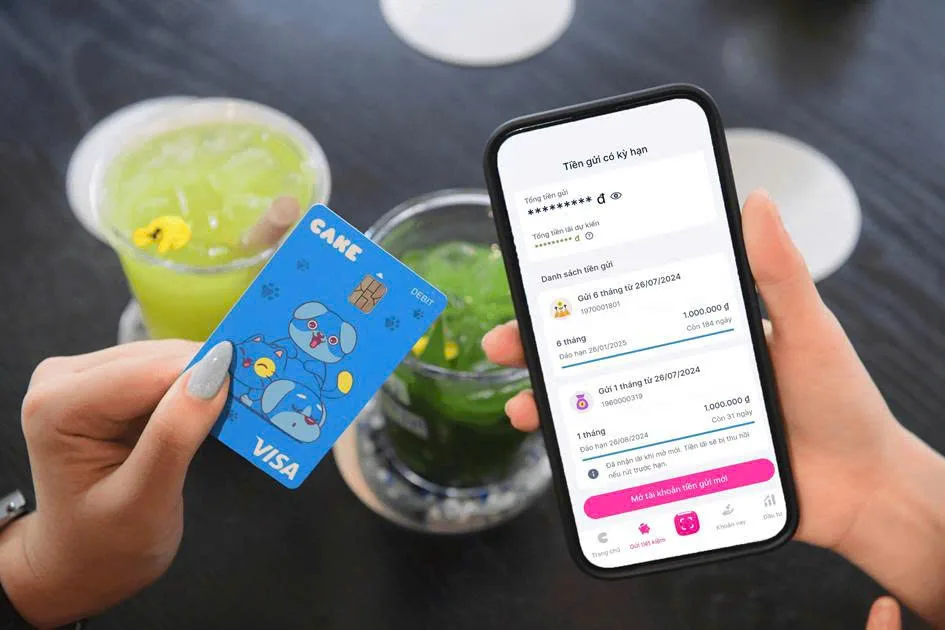

- Gửi tiết kiệm online: Dịch vụ gửi tiết kiệm online cho phép người dùng mở sổ tiết kiệm, theo dõi lãi suất và tất toán ngay trên ứng dụng. Lãi suất thường cao và cạnh tranh, kèm theo các tùy chọn kỳ hạn linh hoạt.

- Vay tiêu dùng, vay tín chấp online: Đơn giản hóa quy trình xét duyệt và giải ngân. Nhiều ngân hàng số hỗ trợ người dùng đăng ký vay online với quy trình xét duyệt tự động. Hồ sơ được xét duyệt nhanh chóng, giải ngân trực tuyến, giúp khách hàng tiếp cận vốn dễ dàng hơn mà không cần thủ tục phức tạp.

- Quản lý thẻ: Người dùng có thể quản lý toàn bộ thẻ ghi nợ hoặc thẻ tín dụng trên ứng dụng như kích hoạt thẻ, khóa hoặc mở khóa tạm thời, thay đổi mã PIN, theo dõi sao kê, cài đặt hạn mức giao dịch…

- Đầu tư: Một số ngân hàng số tích hợp nền tảng đầu tư cho phép người dùng mua bán chứng chỉ quỹ, cổ phiếu hoặc sản phẩm tài chính khác ngay trong app. Tính năng này phù hợp với những người mới bắt đầu hoặc muốn quản lý đầu tư trên cùng một nền tảng tài chính cá nhân.

- Dịch vụ giá trị gia tăng: Ngoài các dịch vụ tài chính, ngân hàng số còn cung cấp nhiều tiện ích thiết thực khác như nạp tiền điện thoại, mua vé xem phim, đặt vé máy bay, đặt phòng khách sạn, mua sắm trực tuyến,… giúp người dùng tiết kiệm thời gian và thao tác chỉ trên một ứng dụng duy nhất.

4. Các đặc điểm của Ngân hàng số

Ngân hàng số đang thay đổi cách người dùng quản lý tài chính cá nhân và doanh nghiệp nhờ vào sự tiện lợi, tốc độ và khả năng cá nhân hóa cao. Dưới đây là những đặc điểm nổi bật giúp Ngân hàng số ngày càng được ưa chuộng tại Việt Nam:

- Hoạt động 24/7, không phụ thuộc giờ hành chính: Ngân hàng số cho phép người dùng thực hiện giao dịch bất kỳ lúc nào trong ngày, kể cả cuối tuần hay ngày lễ. Từ chuyển khoản, thanh toán hóa đơn đến gửi tiết kiệm hoặc đăng ký vay, mọi thao tác đều có thể thực hiện dễ dàng qua điện thoại hoặc trình duyệt web mà không cần đến chi nhánh ngân hàng.

- Trải nghiệm người dùng tối ưu: Giao diện của ứng dụng ngân hàng số được thiết kế đơn giản, dễ hiểu và thân thiện với mọi đối tượng người dùng. Các bước thao tác đều được rút gọn, giúp tiết kiệm thời gian và nâng cao trải nghiệm tổng thể, kể cả đối với người lần đầu sử dụng.

- Ứng dụng công nghệ cao, hiện đại: Ngân hàng số tích hợp nhiều công nghệ tiên tiến như định danh điện tử eKYC, trí tuệ nhân tạo (AI), mã hóa dữ liệu, chữ ký số và các phương thức bảo mật đa lớp như OTP, xác thực vân tay, nhận diện khuôn mặt. Nhờ đó, mọi giao dịch đều diễn ra nhanh chóng, an toàn và hạn chế tối đa rủi ro.

- Chi phí thấp, tiết kiệm tối đa: Với mô hình vận hành không cần chi nhánh vật lý, ngân hàng số thường cung cấp các dịch vụ miễn phí hoặc thu phí rất thấp so với ngân hàng truyền thống. Nhiều ngân hàng số hiện nay hỗ trợ miễn phí chuyển khoản liên ngân hàng, phát hành thẻ, quản lý tài khoản và các dịch vụ cơ bản khác.

5. Lợi ích nổi bật khi sử dụng ngân hàng số

Sự phát triển mạnh mẽ của Ngân hàng số không chỉ mang lại trải nghiệm vượt trội cho người dùng mà còn giúp các ngân hàng, tổ chức tài chính nâng cao hiệu quả vận hành, mở rộng khả năng phục vụ và tăng tính cạnh tranh. Dưới đây là những lợi ích tiêu biểu khi triển khai và sử dụng Ngân hàng số.

Đối với khách hàng

Ngân hàng số giúp cá nhân và doanh nghiệp thực hiện các giao dịch tài chính dễ dàng, mọi lúc mọi nơi mà không cần đến quầy giao dịch. Cụ thể:

- Giao dịch nhanh chóng, không giới hạn thời gian hoặc địa điểm:Khách hàng có thể chuyển khoản, thanh toán, gửi tiết kiệm hay đăng ký vay ngay trên điện thoại di động hoặc máy tính, 24/7 kể cả ngày nghỉ.

- Tiết kiệm thời gian và chi phí:Không cần xếp hàng chờ đợi, không mất phí giao dịch cơ bản, ngân hàng số giúp giảm thiểu chi phí đi lại và lệ phí dịch vụ truyền thống.

- Trải nghiệm đơn giản, dễ sử dụng: Giao diện hiện đại, thao tác trực quan giúp mọi đối tượng người dùng, kể cả người mới, dễ dàng tiếp cận và sử dụng các dịch vụ tài chính.

- Bảo mật cao: Ngân hàng số tích hợp nhiều lớp bảo mật như xác thực OTP, sinh trắc học và mã hóa thông tin nhằm đảm bảo an toàn tuyệt đối cho người dùng.

Đối với Ngân hàng/Tổ chức tài chính

Ngân hàng số không chỉ là công cụ phục vụ khách hàng mà còn là giải pháp chiến lược để nâng cao năng lực cạnh tranh và tối ưu vận hành cho tổ chức.

- Tối ưu chi phí vận hành: Việc số hóa quy trình giúp giảm phụ thuộc vào mạng lưới chi nhánh vật lý, cắt giảm nhân sự và chi phí vận hành cố định.

- Mở rộng quy mô khách hàng: Ngân hàng có thể tiếp cận người dùng ở mọi khu vực địa lý, kể cả vùng sâu vùng xa, chỉ cần khách hàng có thiết bị kết nối Internet.

- Tăng tốc độ xử lý và tự động hóa:Các giao dịch được xử lý tự động, giúp giảm thiểu sai sót và nâng cao hiệu quả làm việc toàn hệ thống.

- Cải thiện khả năng cạnh tranh và đổi mới dịch vụ:Dựa trên dữ liệu người dùng, ngân hàng có thể phân tích hành vi, cá nhân hóa sản phẩm và dịch vụ theo nhu cầu thực tế của từng nhóm khách hàng.

Đào tạo chuyên ngành Ngân hàng số đang mở ra một Chân Trời Mới cho người học

KHOA TÀI CHÍNH – NGÂN HÀNG VÀ KẾ TOÁN